ความรู้ทั่วไป

คำว่า “บาดเจ็บสาหัส” ในกฎหมายอาญา และกฎหมายแพ่งเป็นอย่างไร บริษัทประกันภัยจ่ายค่าเสียหายส่วนไหนให้บ้าง

12

ก.ย.

ก.ย.

ถ้าหากกล่าวถึงในกรณี “บาดเจ็บสาหัส” แล้ว ในทางกฎหมายนั้ […]

ถ้าหากกล่าวถึงในกรณี “บาดเจ็บสาหัส” แล้ว ในทางกฎหมายนั้ […]

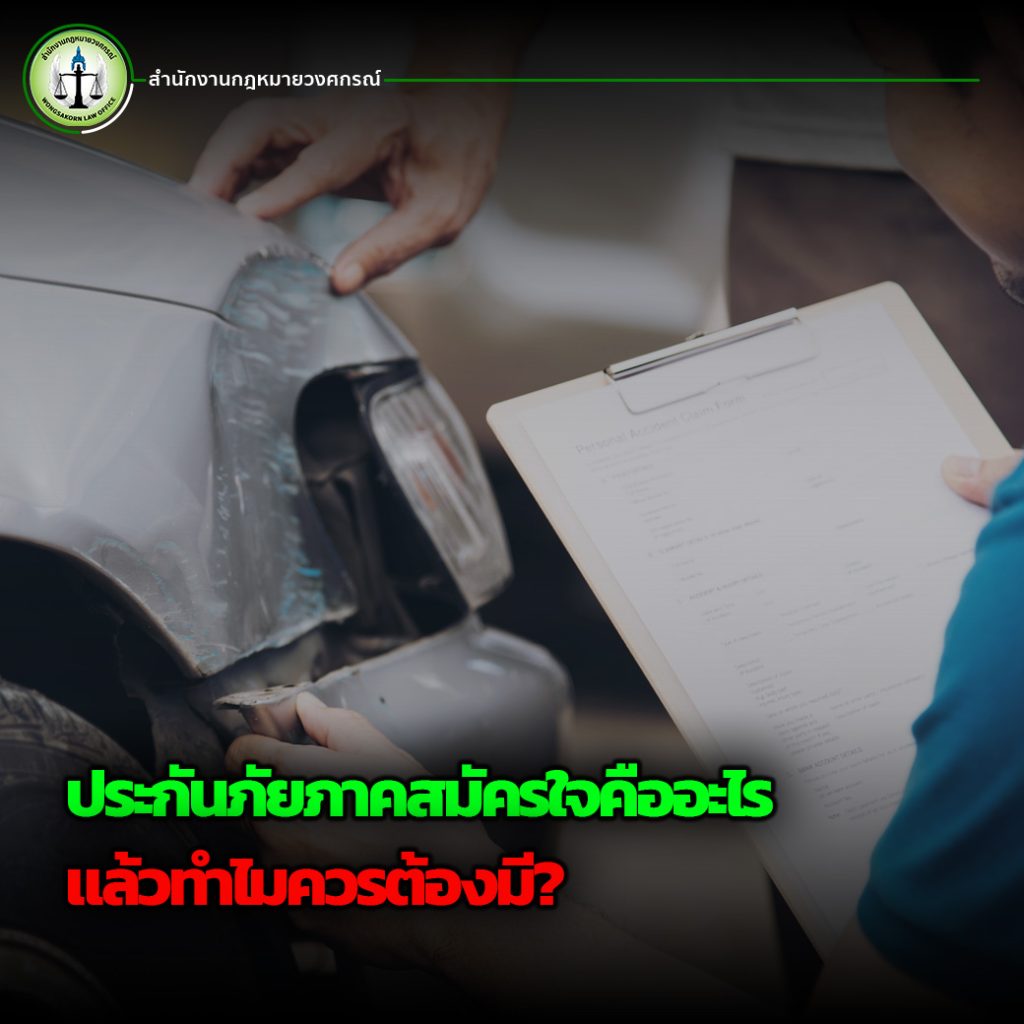

อุบัติเหตุเกิดขึ้นได้ทุกที่ทุกเวลา ถึงแม้ว่าเราจะไม่ได้ […]

โดยปกติแล้วผู้ขับขี่รถยนต์ทุกประเภทจะต้องทำประกันรถยนต์ […]

เคยไหมที่เวลาเกิดอุบัติแล้วไม่รู้ต้องทำอะไรก่อน เชื่อว่ […]