10

ต.ค.

ต.ค.

ในปัจจุบัน หลายคนเลือกที่จะทำประกันภัยแบบ “เปิด-ป […]

ในปัจจุบัน หลายคนเลือกที่จะทำประกันภัยแบบ “เปิด-ป […]

การขับขี่ยานพาหนะสิ่งที่ทุกคนจำเป็นจะต้องมีและพกติดตัวไ […]

ถ้าหากกล่าวถึงในกรณี “บาดเจ็บสาหัส” แล้ว ในทางกฎหมายนั้ […]

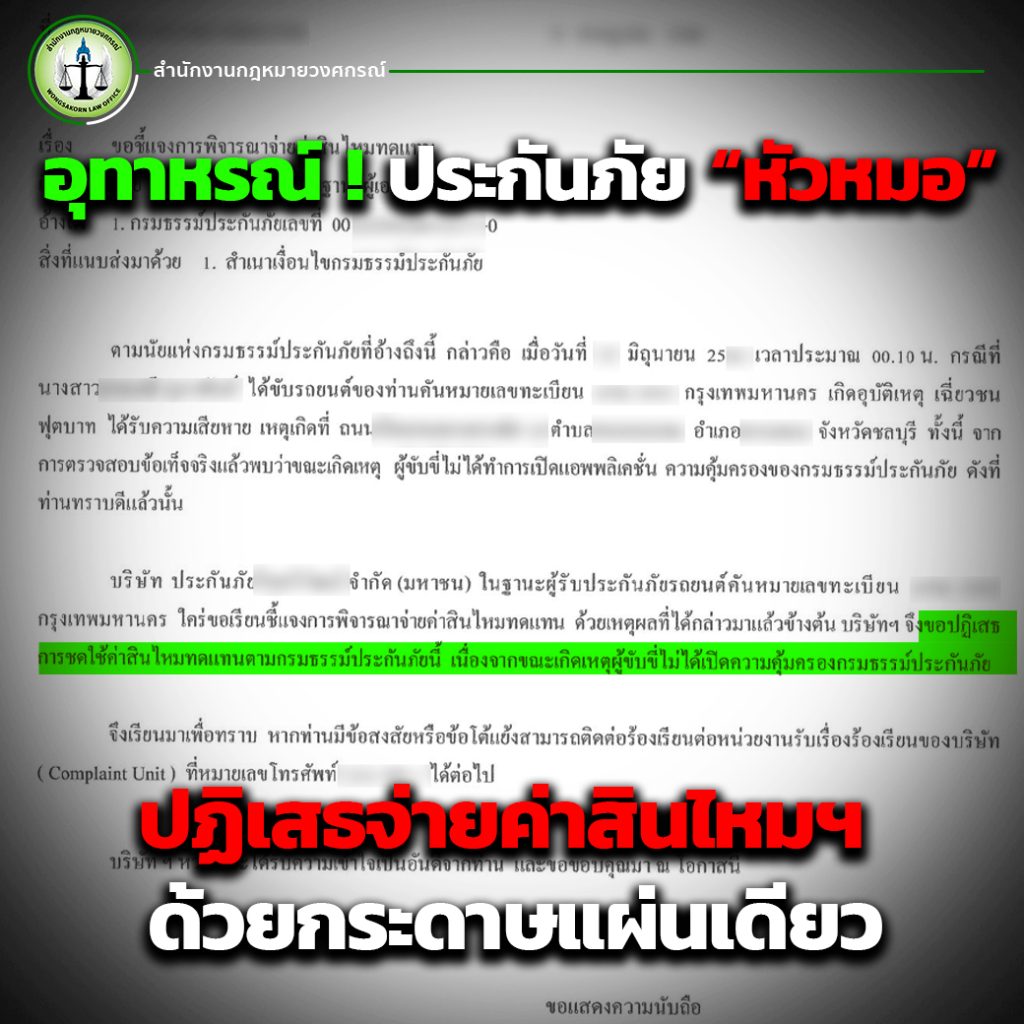

เวลาเกิดอุบัติเหตุในแต่ละครั้งนั้น ผู้บาดเจ็บมักจะถูกบร […]

อุบัติเหตุเกิดขึ้นได้ทุกที่ทุกเวลา ถึงแม้ว่าเราจะไม่ได้ […]

ค่าเสียหายส่วนแรก คือจำนวนเงินที่ผู้เอาประกันภัยจะต้องจ […]

อุบัติเหตุทางจราจรสามารถเกิดขึ้นได้ทุกที่ทุกเวลา เมื่อเ […]

ในทุกวันจะมีคดีอุบัติเหตุทางจราจรเกิดขึ้นทุกวัน แต่ยังม […]

โดยปกติแล้วผู้ขับขี่รถยนต์ทุกประเภทจะต้องทำประกันรถยนต์ […]

ในปัจจุบันอัตราการเกิดอุบัติเหตุทางจราจรบนท้องถนนนั้นสู […]