รักษาตัวให้หายดีก่อน

รถชนเจ็บหนักนอนติดเตียง ประกันภัยและคู่กรณีปล่อยเบลอทำนิ่ง ตัดสินใจไม่รอรักษาตัวให้หายดี โร่ปรึกษาทนาย

16

ต.ค.

ต.ค.

เรื่องราวที่สะเทือนใจและเป็นอุทาหรณ์สำหรับใครหลาย ๆ คนเ […]

เรื่องราวที่สะเทือนใจและเป็นอุทาหรณ์สำหรับใครหลาย ๆ คนเ […]

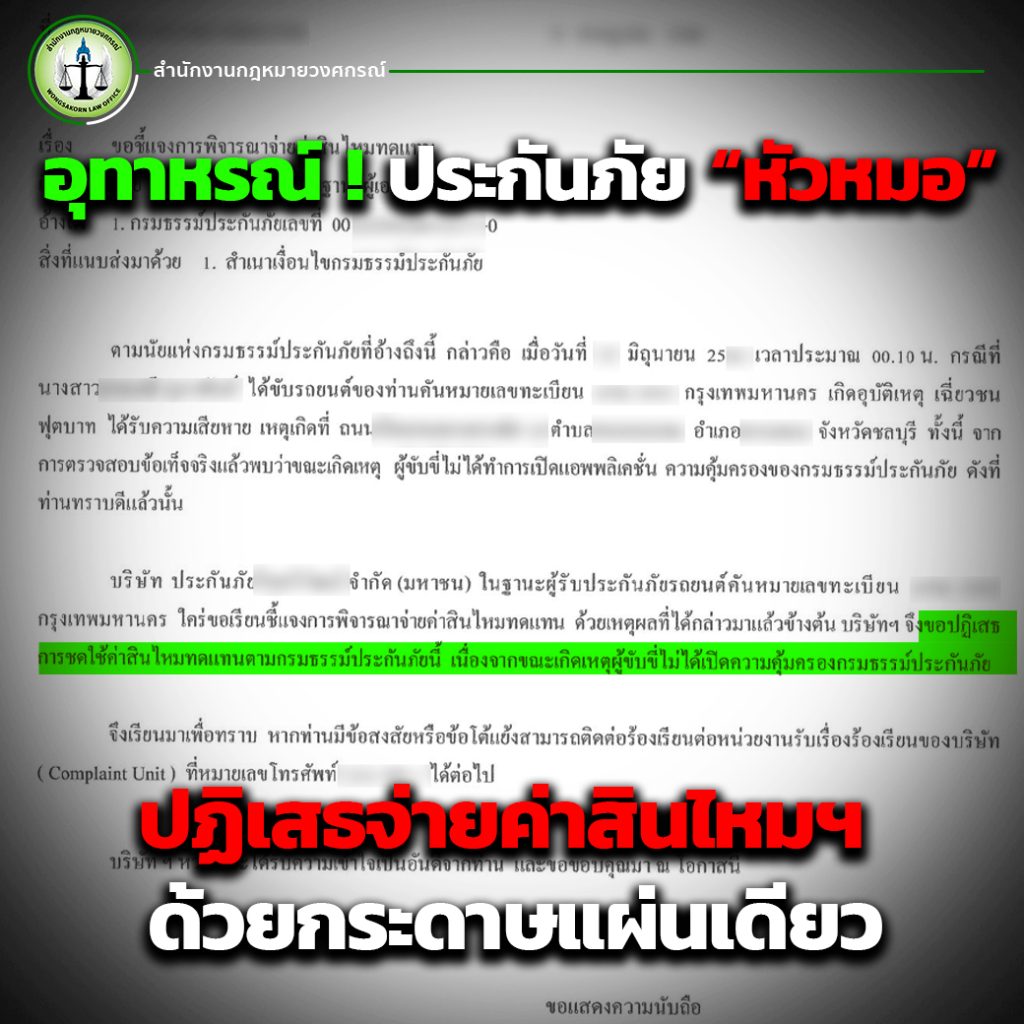

ในปัจจุบัน หลายคนเลือกที่จะทำประกันภัยแบบ “เปิด-ป […]

ถ้าหากกล่าวถึงในกรณี “บาดเจ็บสาหัส” แล้ว ในทางกฎหมายนั้ […]

เวลาเกิดอุบัติเหตุในแต่ละครั้งนั้น ผู้บาดเจ็บมักจะถูกบร […]

อุบัติเหตุเกิดขึ้นได้ทุกที่ทุกเวลา ถึงแม้ว่าเราจะไม่ได้ […]

อุบัติเหตุทางจราจรสามารถเกิดขึ้นได้ทุกที่ทุกเวลา เมื่อเ […]

ในทุกวันจะมีคดีอุบัติเหตุทางจราจรเกิดขึ้นทุกวัน แต่ยังม […]

โดยปกติแล้วผู้ขับขี่รถยนต์ทุกประเภทจะต้องทำประกันรถยนต์ […]

ในปัจจุบันอัตราการเกิดอุบัติเหตุทางจราจรบนท้องถนนนั้นสู […]

这是一个关于汽车保险的案例。当我们购买汽车保险时,自然希望保险公司能为我们的生命提供全面的保障,因为我们只有一 […]