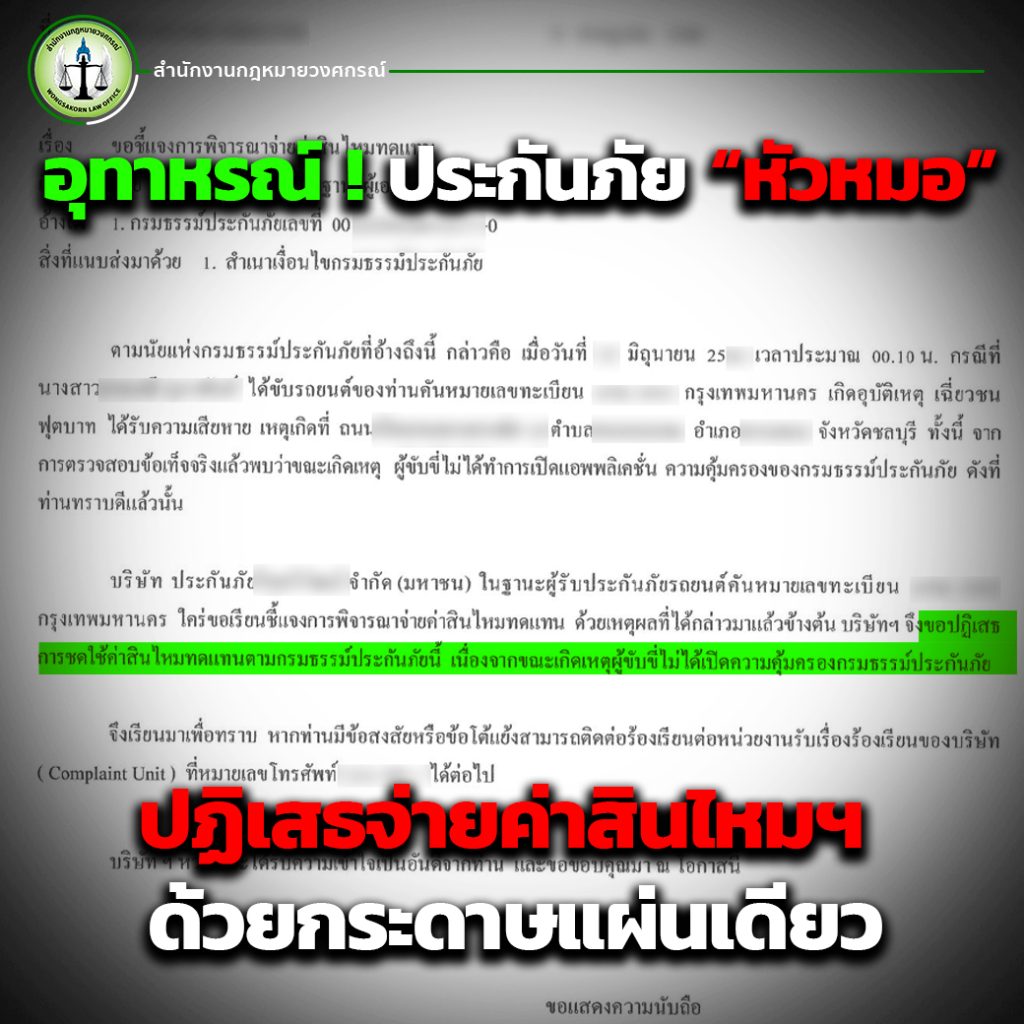

ค่าขาดประโยชน์จากการใช้รถอุทาหรณ์ ! ประกันภัย “หัวหมอ” ปฏิเสธจ่ายค่าสินไหมฯ ด้วยกระดาษแผ่นเดียว Posted on 10/10/2024 by wongsakornsiri 10 ต.ค. ในปัจจุบัน หลายคนเลือกที่จะทำประกันภัยแบบ “เปิด-ป […] Continue reading →

ค่าขาดประโยชน์จากการใช้รถขั้นตอน การฟ้องคดีรถชนกับการปรึกษาทนายความผู้เชี่ยวชาญหลังเกิดเหตุ Posted on 09/08/202428/08/2024 by WongsakornSiri 09 ส.ค. ขั้นตอน การฟ้องคดีรถชน รู้ไว้ไม่เสียหาย…เมื่อเกิด […] Continue reading →

ค่าขาดประโยชน์จากการใช้รถเดินเรื่องเองได้เท่าไหร่ไม่รู้ แต่มีทนายศาลพิพากษาให้ค่าขาดประโยชน์จากการใช้รถกว่า 520,000 บาท Posted on 19/06/202428/08/2024 by WongsakornSiri 19 มิ.ย. Continue reading →

ค่าขาดประโยชน์จากการใช้รถรถชนดันเจอทะแนะก่อนเจอทนาย สุดท้ายไม่รอดจะให้ทนายฟ้องเรียกค่าขาดประโยชน์ให้ ทนายยันไม่ทำให้เด็ดขาด ! Posted on 23/05/202428/08/2024 by WongsakornSiri 23 พ.ค. Continue reading →

ค่าขาดประโยชน์จากการใช้รถเปิดเทคนิคกลยุทธ์จอมเจ้าเล่ห์บ.ประกันภัย และวิธีเรียกค่าขาดประโยชน์จากการใช้รถที่ถูกต้อง Posted on 15/05/202428/08/2024 by WongsakornSiri 15 พ.ค. Continue reading →

ค่าขาดประโยชน์จากการใช้รถค่าขาดประโยชน์จากการใช้รถ คือ ? เรื่องที่คนมีรถต้อง “รู้” ก่อนเสียรู้ประกันภัย Posted on 05/04/202428/08/2024 by WongsakornSiri 05 เม.ย. Continue reading →

ค่าขาดประโยชน์จากการใช้รถทำความรู้จักค่าขาดประโยชน์ คืออะไรให้มากขึ้น พร้อมวิธีการเรียกร้องค่าขาดประโยชน์ฯ ที่ถูกต้อง Posted on 12/03/202428/08/2024 by WongsakornSiri 12 มี.ค. Continue reading →

ค่าขาดประโยชน์จากการใช้รถคนมีรถต้องรู้! รถเกิดอุบัติเหตุจัดซ่อมนาน สามารถเรียก “ค่าเสียโอกาสในการใช้รถ” หรือ “ค่าขาดประโยชน์จากการใช้รถได้” Posted on 08/03/202428/08/2024 by WongsakornSiri 08 มี.ค. Continue reading →

ค่าขาดประโยชน์จากการใช้รถรู้จักกับ “ค่าขาดประโยชน์จากการใช้รถ” ที่เรียกได้แม้คุณจะเป็นฝ่ายผิด! Posted on 29/01/202428/08/2024 by WongsakornSiri 29 ม.ค. Continue reading →

ค่าขาดประโยชน์จากการใช้รถแฉ ! กลยุทธ์การเอาเปรียบของบริษัทประกันภัย ในเรื่อง ทำไมบริษัทประกันภัยต้องให้คู่กรณีไปคุมราคาเอง ? Posted on 03/01/202428/08/2024 by WongsakornSiri 03 ม.ค. Continue reading →