คดีเมาแล้วขับกฎหมายเมาแล้วขับฉบับใหม่ เพิ่มโทษหนักลงโทษผู้กระทำผิดซ้ำ! Posted on 31/08/2024 by wongsakornsiri 31 ส.ค. ในช่วงเทศกาลของทุกปีมีอัตราการเกิดอุบัติเหตุจากการ เมาแ […] Continue reading →

คดีเมาแล้วขับคดีเมาแล้วขับเป็นคดีอาญาหรือไม่ Posted on 28/08/202428/08/2024 by WongsakornSiri 28 ส.ค. ตามกฎหมายแล้ว คดีเมาแล้วขับ นับเป็นคดีความผิดทางอาญา ตา […] Continue reading →

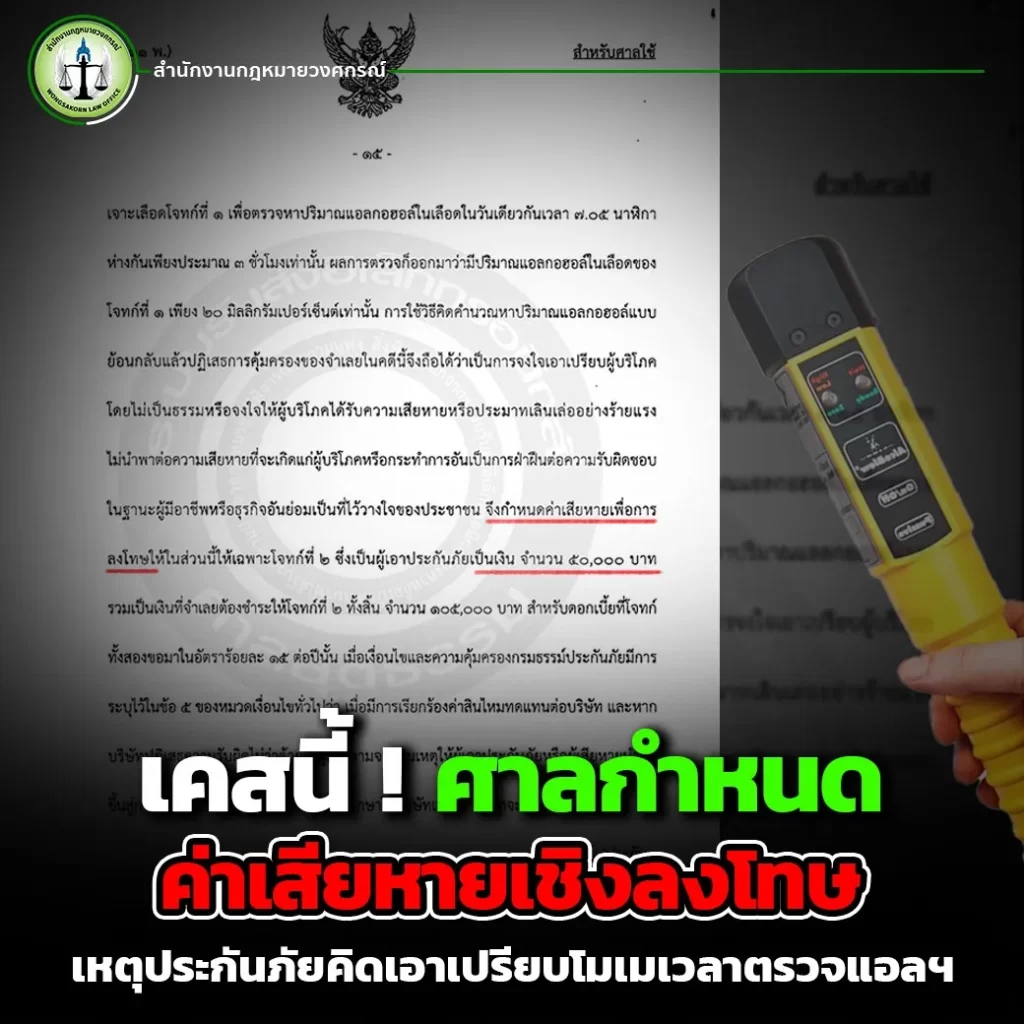

คดีเมาแล้วขับเคสนี้ ! ศาลกำหนดค่าเสียหายเชิงลงโทษ เหตุประกันภัยคิดเอาเปรียบโมเมเวลาตรวจแอลฯ Posted on 21/05/202428/08/2024 by WongsakornSiri 21 พ.ค. Continue reading →

คดีเมาแล้วขับรถมีประกัน จ่ายเงินซื้อประกัน แต่ประกันไม่ได้ช่วยอะไร ปรึกษากฎหมาย เมาแล้วขับกับทนายผู้เชี่ยวชาญคือคำตอบ Posted on 13/05/202428/08/2024 by WongsakornSiri 13 พ.ค. Continue reading →

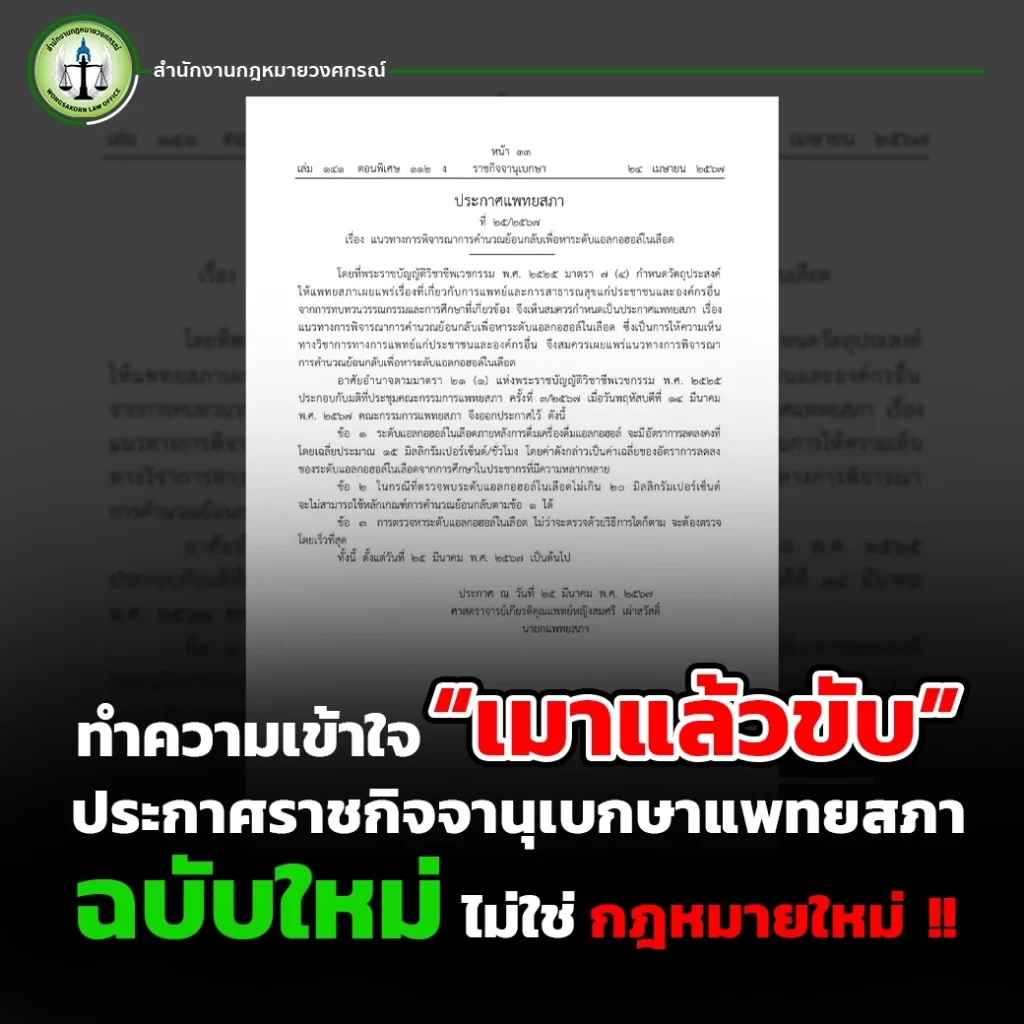

คดีเมาแล้วขับทำความเข้าใจ “เมาแล้วขับ” กับประกาศราชกิจจานุเบกษาแพทยสภาฉบับใหม่ ไม่ใช่ “กฎหมาย” ใหม่ !! Posted on 29/04/202428/08/2024 by WongsakornSiri 29 เม.ย. Continue reading →

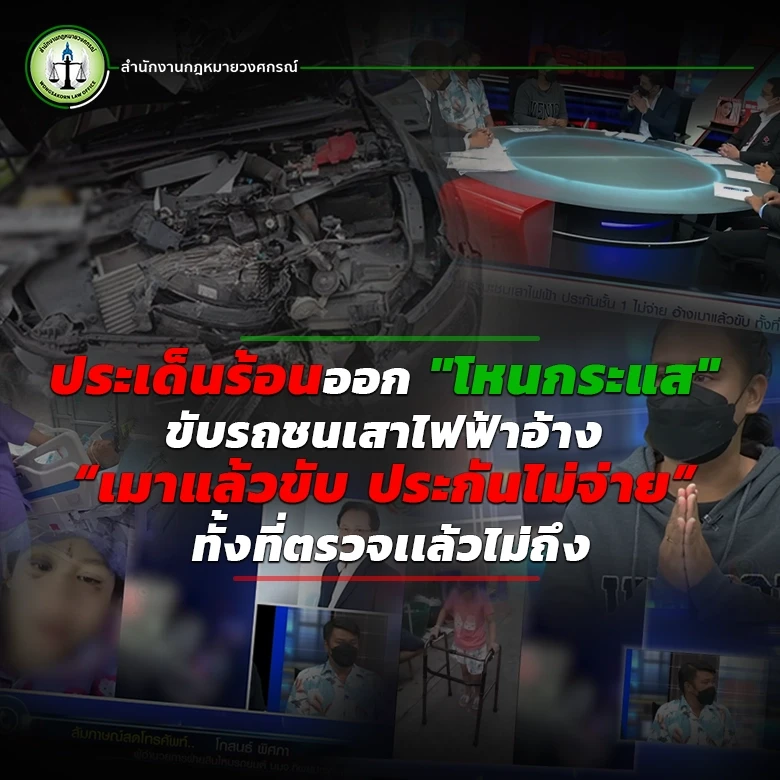

คดีเมาแล้วขับประเด็นร้อนออกโหนกระแส ขับรถชนเสาไฟฟ้าอ้าง “เมาแล้วขับ ประกันไม่จ่าย” ทั้งที่ตรวจเเล้วไม่ถึง Posted on 10/04/202428/08/2024 by WongsakornSiri 10 เม.ย. Continue reading →

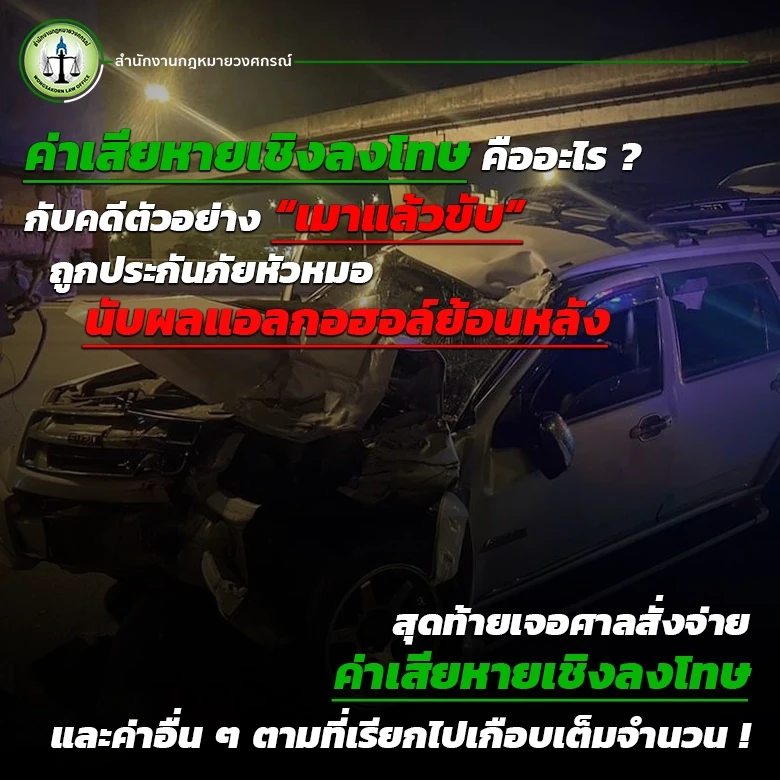

คดีเมาแล้วขับค่าเสียหายเชิงลงโทษ คืออะไร ? กับคดีตัวอย่าง “เมาแล้วขับ” ถูกประกันภัยหัวหมอนับผลแอลกอฮอล์ย้อนหลัง สุดท้ายเจอศาลสั่งจ่ายค่าเสียหายเชิงลงโทษ และค่าอื่น ๆ ตามที่เรียกไปเกือบเต็มจำนวน ! Posted on 27/03/202428/08/2024 by WongsakornSiri 27 มี.ค. Continue reading →

คดีเมาแล้วขับคดีเมาแล้วขับ ถูกบริษัทประกันภัยใช้มุก “นับผลแอลกอฮอล์ย้อนหลัง” สุดท้ายศาลพิพากษาให้บริษัทประกันภัยชดใช้จนเกือบเต็มจำนวนที่เรียกไป Posted on 22/03/202428/08/2024 by WongsakornSiri 22 มี.ค. Continue reading →

คดีเมาแล้วขับทำความรู้จักวลีเด็ดประกันภัย “เมาขับ” “นับผลแอลกอฮอล์ย้อนหลัง” Posted on 19/03/202428/08/2024 by WongsakornSiri 19 มี.ค. Continue reading →

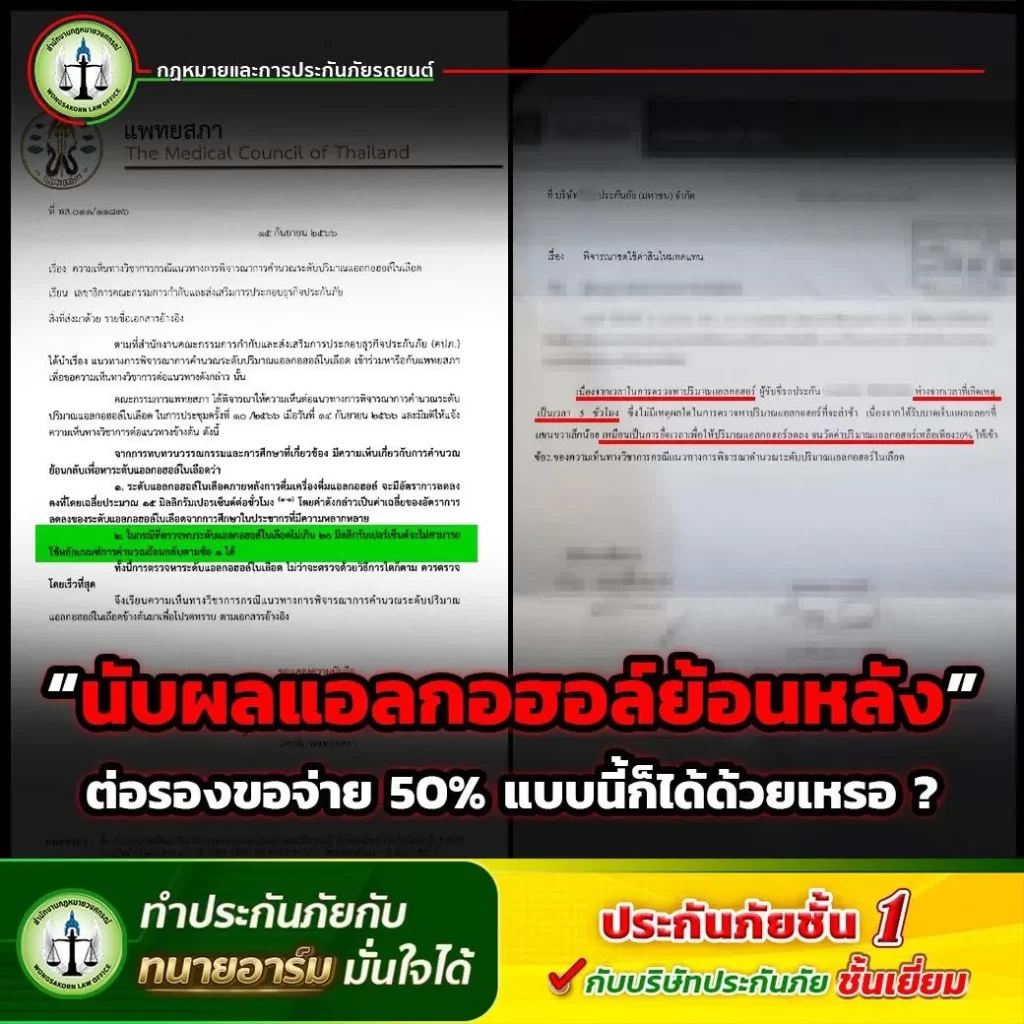

คดีเมาแล้วขับ“นับผลแอลกอฮอล์ย้อนหลัง” ต่อรองขอจ่าย 50% แบบนี้ก็ได้เหรอ ? แบบนี้ต้องหาทนายดำเนินคดี Posted on 13/03/202428/08/2024 by WongsakornSiri 13 มี.ค. Continue reading →