คดีเมาแล้วขับ

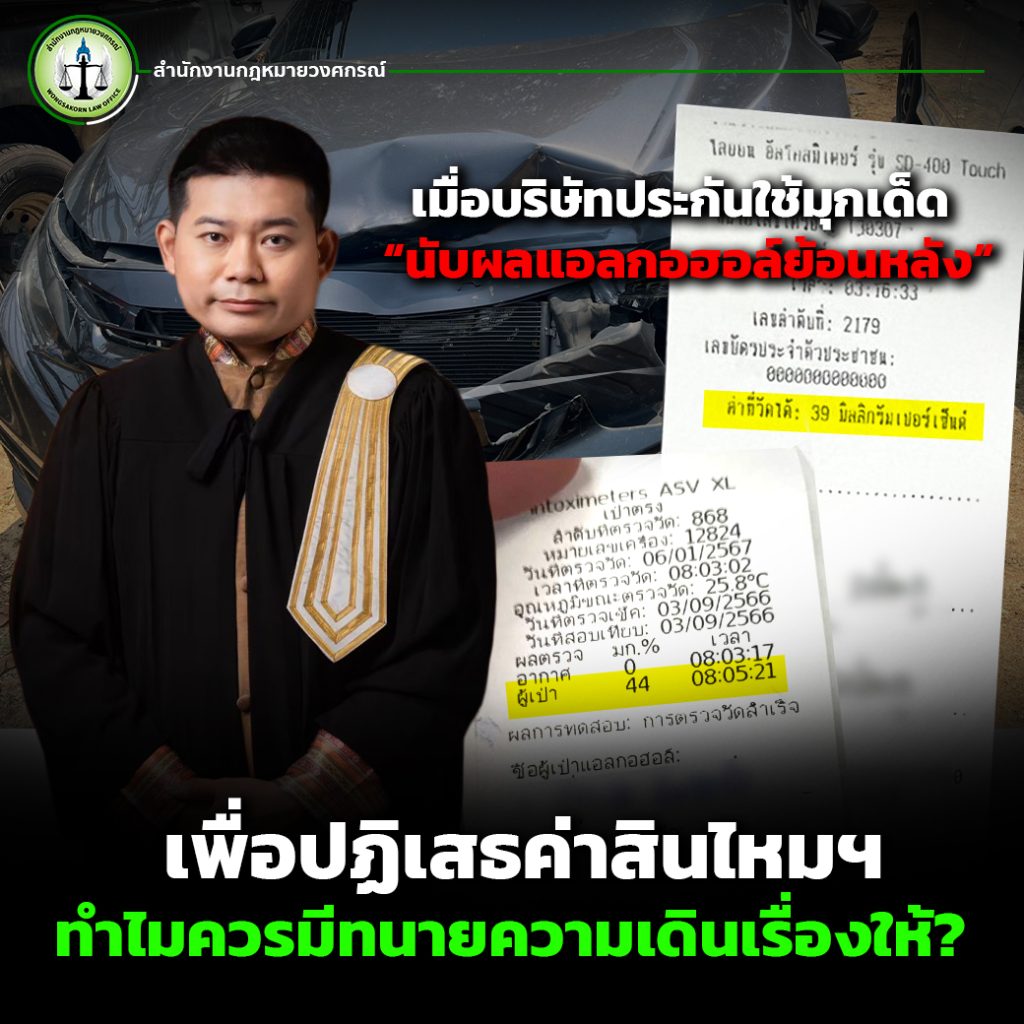

เมื่อ “แอลกอฮอล์” กลายเป็นประเด็นในคดีประกันภัย : กรณีศึกษาและกลยุทธ์การนับผลแอลกอฮอล์ย้อนหลัง

ส.ค.

ในโลกของ คดีประกันภัย หลายครั้งที่ผู้เอาประกันหรือลูกค้าต้องเผชิญกับเทคนิคทางกฎหมายและกลยุทธ์การตีความจากบริษัทประกันภัย ซึ่งบางครั้งอาจส่งผลกระทบต่อสิทธิของผู้เอาประกันอย่างไม่เป็นธรรม โดยเฉพาะประเด็นที่เกี่ยวข้องกับ แอลกอฮอล์ ซึ่งมักถูกหยิบยกขึ้นมาเป็นเหตุผลในการปฏิเสธการชดใช้ค่าเสียหายซ้ำแล้วซ้ำเล่า

หนึ่งในกรณีตัวอย่างที่น่าสนใจ คือ เรื่องราวของลูกความจากสำนักงานกฎหมายวงศกรณ์ที่สะท้อนให้เห็นกลยุทธ์ของบริษัทประกันภัยที่ใช้วิธี นับผลแอลกอฮอล์ย้อนหลัง เพื่อหาช่องทางปฏิเสธความรับผิดชอบ แม้ในความเป็นจริงผู้เอาประกันจะไม่ได้ทำผิดกฎหมายก็ตาม

กรณีตัวอย่าง : อุบัติเหตุที่ไม่คาดคิดและประเด็นการ “นับผลแอลกอฮอล์ย้อนหลัง”

ลูกความรายนี้ประสบอุบัติเหตุเฉี่ยวชนกับรถของการทางพิเศษในขณะขับรถกลับจากที่ทำงาน หลังเกิดเหตุได้ติดต่อบริษัทประกันภัยทันที แต่ทางบริษัทกลับแจ้งว่าเจ้าหน้าที่เคลมไม่สามารถขึ้นมาบนทางด่วนได้ ต้องนัดหมายให้ผู้เสียหายลงมาพบที่ด้านล่าง ซึ่งทำให้เสียเวลาประมาณเกือบ 1 ชั่วโมง

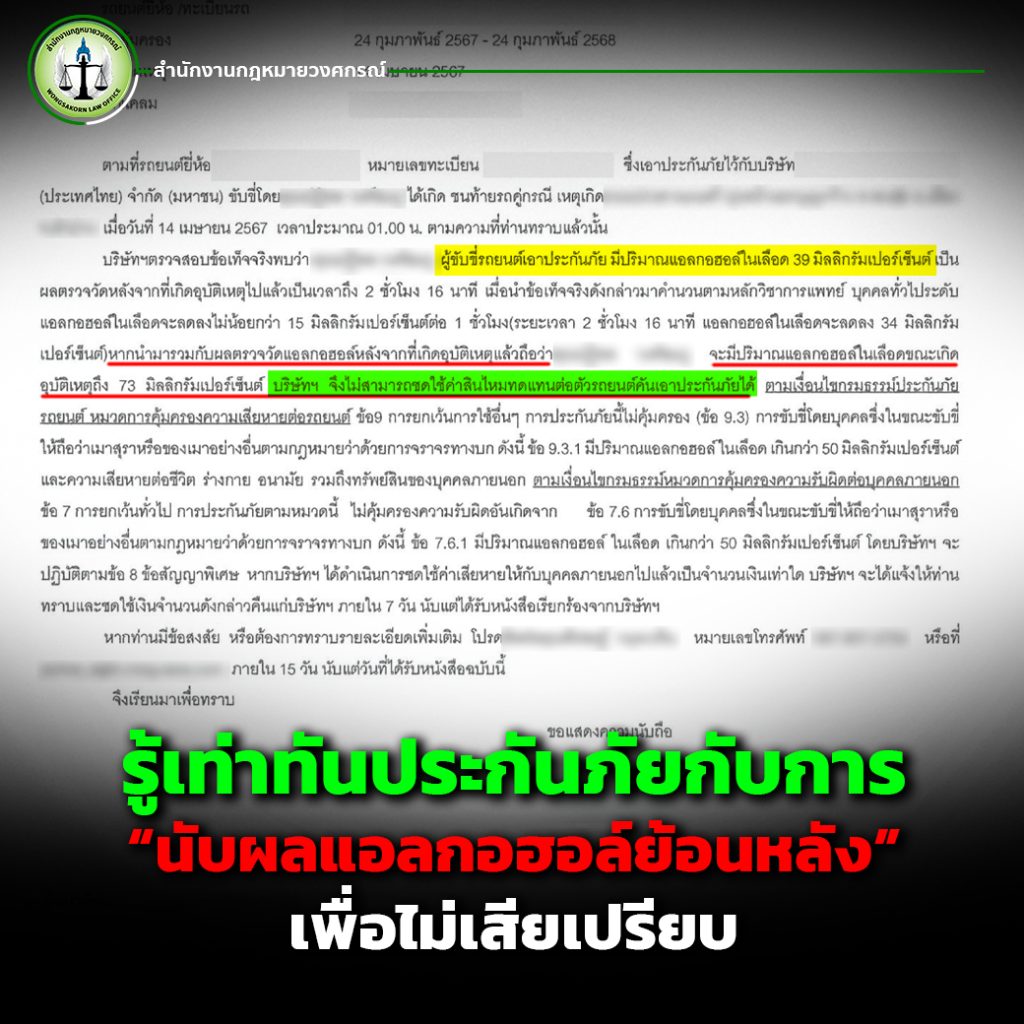

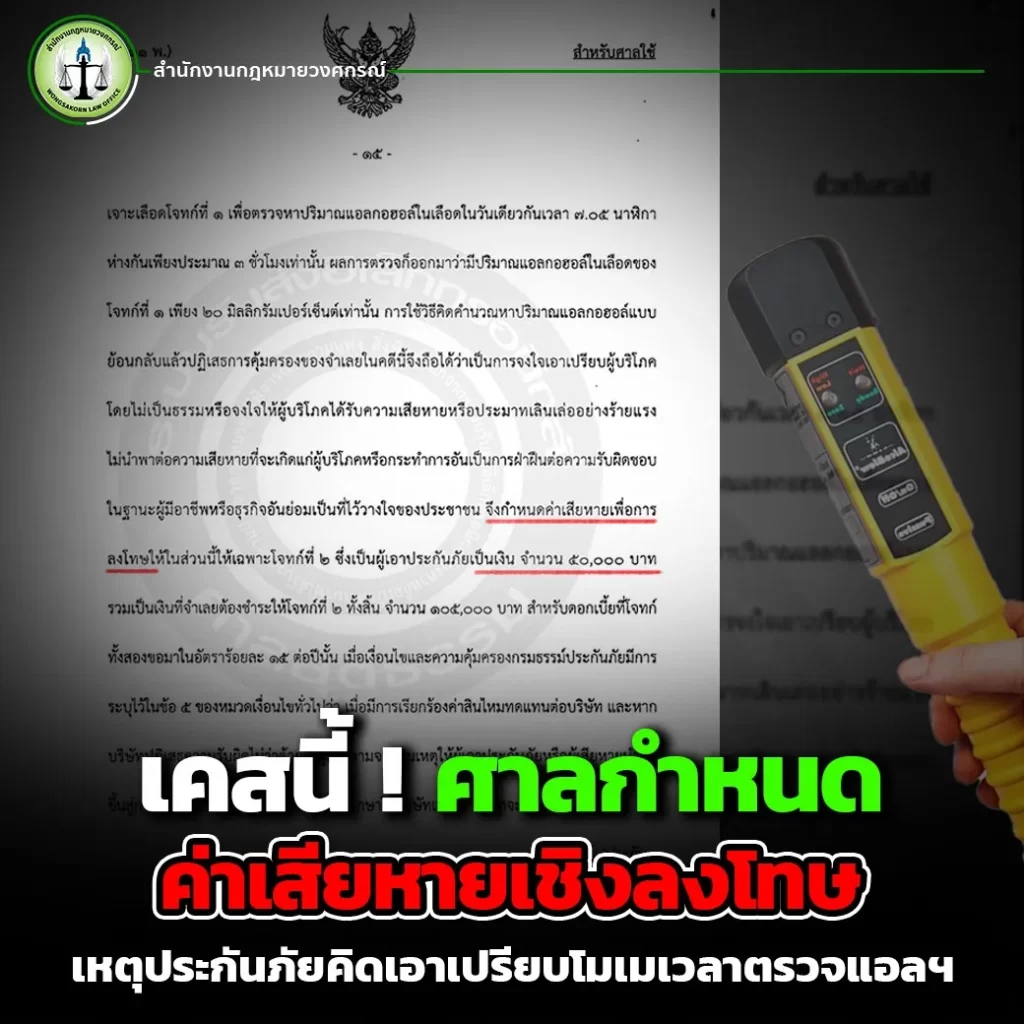

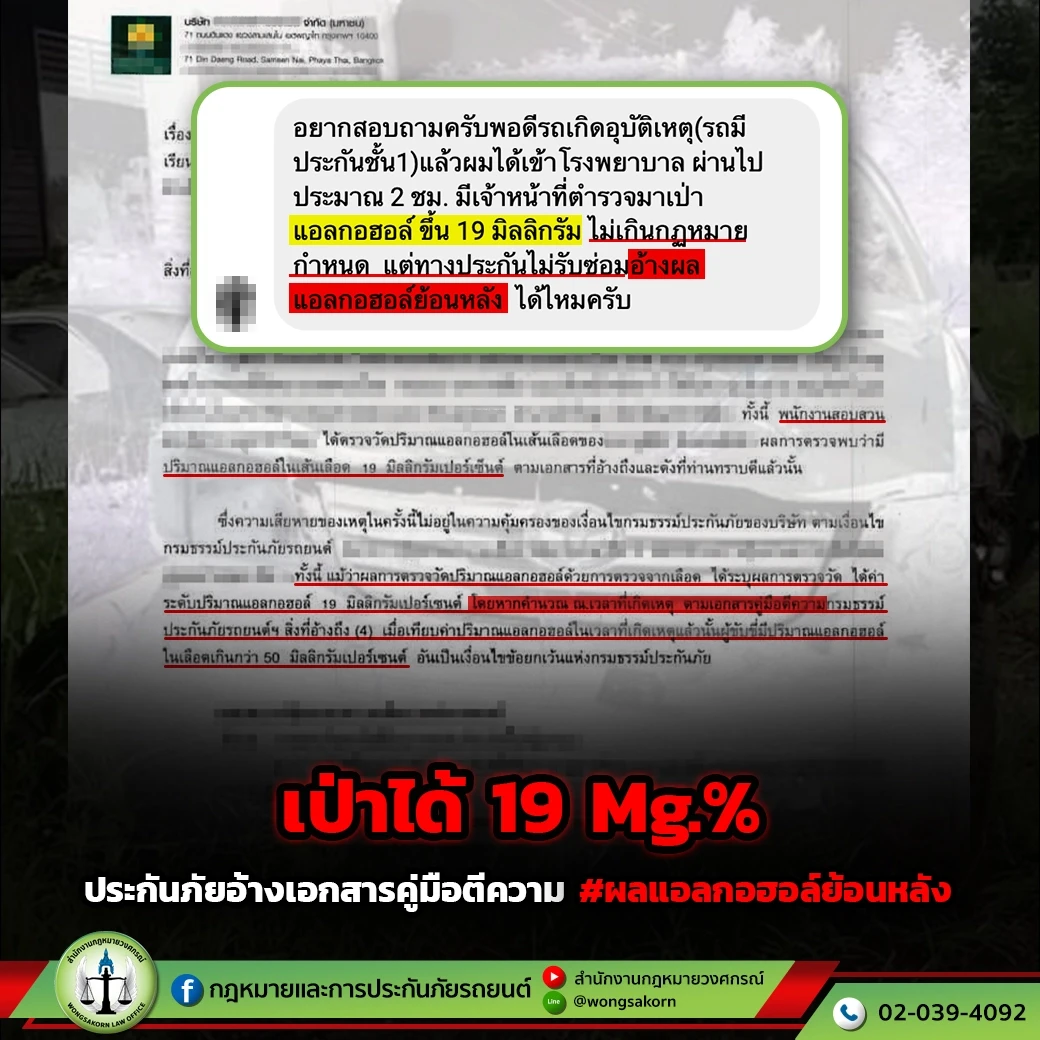

เมื่อเจ้าหน้าที่บริษัทประกันมาถึง กลับยืนยันให้ผู้เสียหายไปตรวจวัด ปริมาณแอลกอฮอล์ แม้ว่าผู้เสียหายจะแจ้งแล้วว่าไม่ได้ดื่มจนเกินกว่ากฎหมายกำหนดก็ตาม ผลการตรวจพบว่ามีค่าเพียง 39 มิลลิกรัมเปอร์เซ็นต์เท่านั้น ซึ่งต่ำกว่ากฎหมายกำหนด และเจ้าหน้าที่ตำรวจจึงตั้งข้อหาเพียง “ขับรถโดยประมาท” เท่านั้น

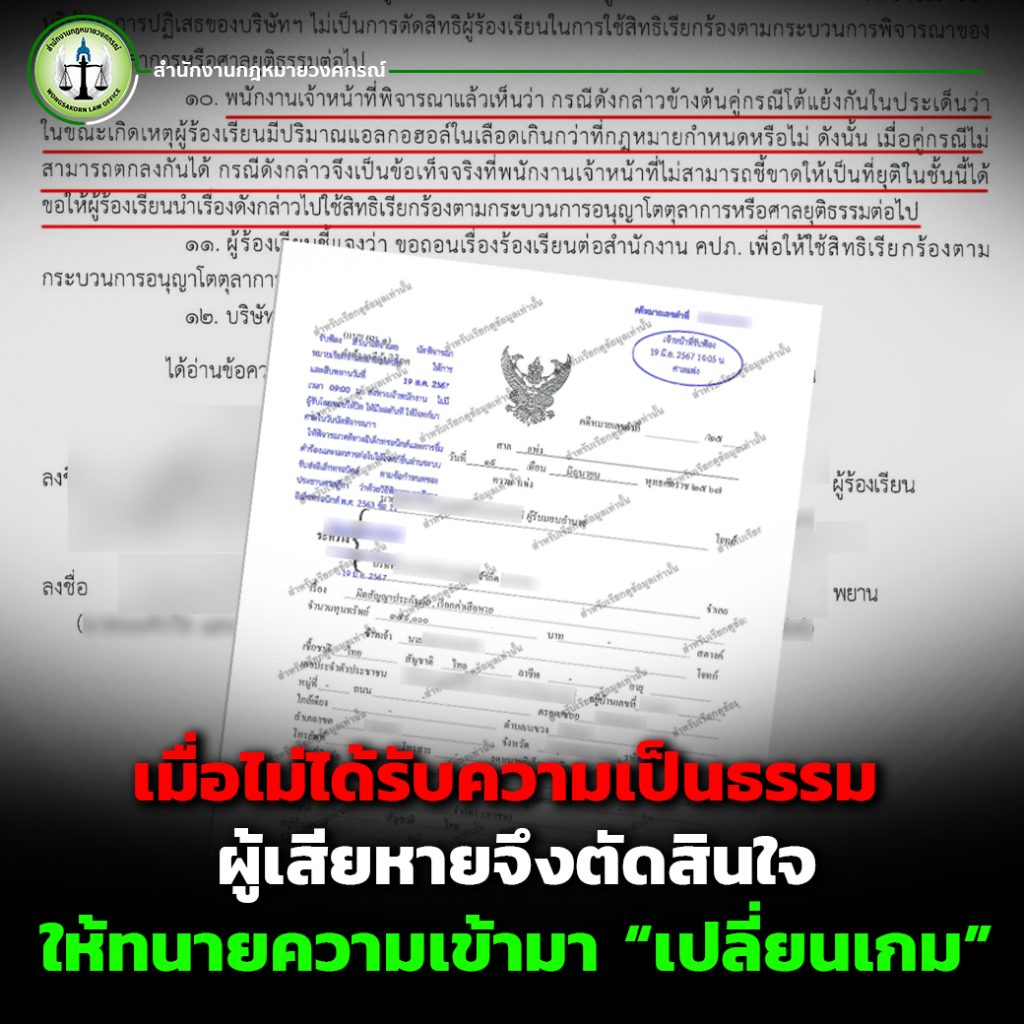

แต่สิ่งที่ไม่คาดคิดคือ หลังจากผู้เสียหายได้รับใบเคลมแล้วเกือบหนึ่งเดือน บริษัทประกันภัยกลับแจ้งปฏิเสธความรับผิดชอบ โดยอ้างประเด็น แอลกอฮอล์ และยังให้ผู้เสียหายชดใช้ค่าเสียหายแทนส่วนที่บริษัทได้จ่ายไปให้คู่กรณีอีกด้วย

ประเด็นทางกฎหมาย : แอลกอฮอล์กับคดีประกันภัย

ตามกฎหมายจราจรทางบก กำหนดว่าผู้ขับขี่ที่มีอายุมากกว่า 20 ปี ต้องมีระดับแอลกอฮอล์ในเลือดไม่เกิน 50 มิลลิกรัมเปอร์เซ็นต์ กรณีนี้ผู้เสียหายมีค่าเพียง 39 มิลลิกรัมเปอร์เซ็นต์ จึงไม่ถือว่าผิดกฎหมาย แต่บริษัทประกันกลับใช้ประเด็นนี้เป็นเหตุผลในการ ปฏิเสธการชดใช้ค่าสินไหมทดแทน

สิ่งที่น่าสนใจคือ บริษัทฯ พยายามใช้วิธี “นับผลแอลกอฮอล์ย้อนหลัง” กล่าวคือ การนำเวลาที่ผู้เสียหายเสียไปก่อนตรวจวัด (เกือบ 1 ชั่วโมง) มาคำนวณย้อนกลับว่าจริง ๆ แล้วตอนเกิดเหตุอาจมีค่าเกินที่กฎหมายกำหนด แม้ว่าผลตรวจจริงในเวลาที่วัดจะไม่เกินก็ตาม

กลยุทธ์นี้กลายเป็นช่องทางให้บริษัทประกันใช้เพื่อเอาเปรียบลูกค้าในหลายกรณี ซึ่งถือว่าไม่เป็นธรรมและอาจเข้าข่ายเป็นการเลี่ยงความรับผิดโดยไม่สุจริต

ตีแผ่กลยุทธ์การ “นับผลแอลกอฮอล์ย้อนหลัง”ของบริษัทประกันภัย

วิธีการนี้คือ การอ้างหลักการทางวิทยาศาสตร์ว่าร่างกายใช้เวลาในการสลายแอลกอฮอล์เฉลี่ยชั่วโมงละ 10–15 มิลลิกรัมเปอร์เซ็นต์ หากผู้เสียหายมีค่า 39 มิลลิกรัมเปอร์เซ็นต์ในเวลาตรวจ อาจถูกตีความว่าตอนเกิดเหตุจริงมีค่าเกิน 50 มิลลิกรัมเปอร์เซ็นต์ และถือว่าผิดกฎหมาย

แม้ในความจริง การคำนวณเช่นนี้ขึ้นอยู่กับหลายปัจจัย เช่น น้ำหนักตัว เพศ ช่วงเวลาที่ดื่ม ปริมาณแอลกอฮอล์ที่บริโภค และระยะการเผาผลาญของร่างกาย แต่บริษัทประกันภัยกลับใช้วิธี นับย้อนหลัง โดยไม่สนใจความเป็นจริง เพื่อหาข้ออ้างในการไม่ชดใช้ค่าสินไหมให้ผู้เสียหาย

ผลกระทบต่อผู้บริโภค

ในมุมของผู้เสียหาย ถือว่าเสียเปรียบอย่างมาก เพราะในวันเกิดเหตุได้ทำตามขั้นตอนทุกอย่างแล้ว ทั้งแจ้งเหตุ ติดต่อบริษัทประกันภัย และยอมตรวจวัดแอลกอฮอล์ แต่กลับต้องรอเกือบ 1 เดือนเพื่อมาทราบว่าบริษัทปฏิเสธการซ่อมรถ

ผลที่เกิดขึ้นคือ

- รถไม่ได้รับการซ่อมตามสัญญา

- ต้องรับผิดชอบค่าเสียหายที่บริษัทไปจ่ายให้คู่กรณี

- เสียเวลาและโอกาสจากการรอคำตอบเกือบเดือน

- เกิดความรู้สึกไม่ไว้วางใจในบริษัทประกันภัย

นี่เป็นตัวอย่างที่ชัดเจนว่าผู้บริโภคอาจตกเป็นเหยื่อของกลยุทธ์ทางกฎหมายที่ซับซ้อน หากไม่มีความรู้หรือไม่มี ทนายความ คอยให้คำปรึกษา

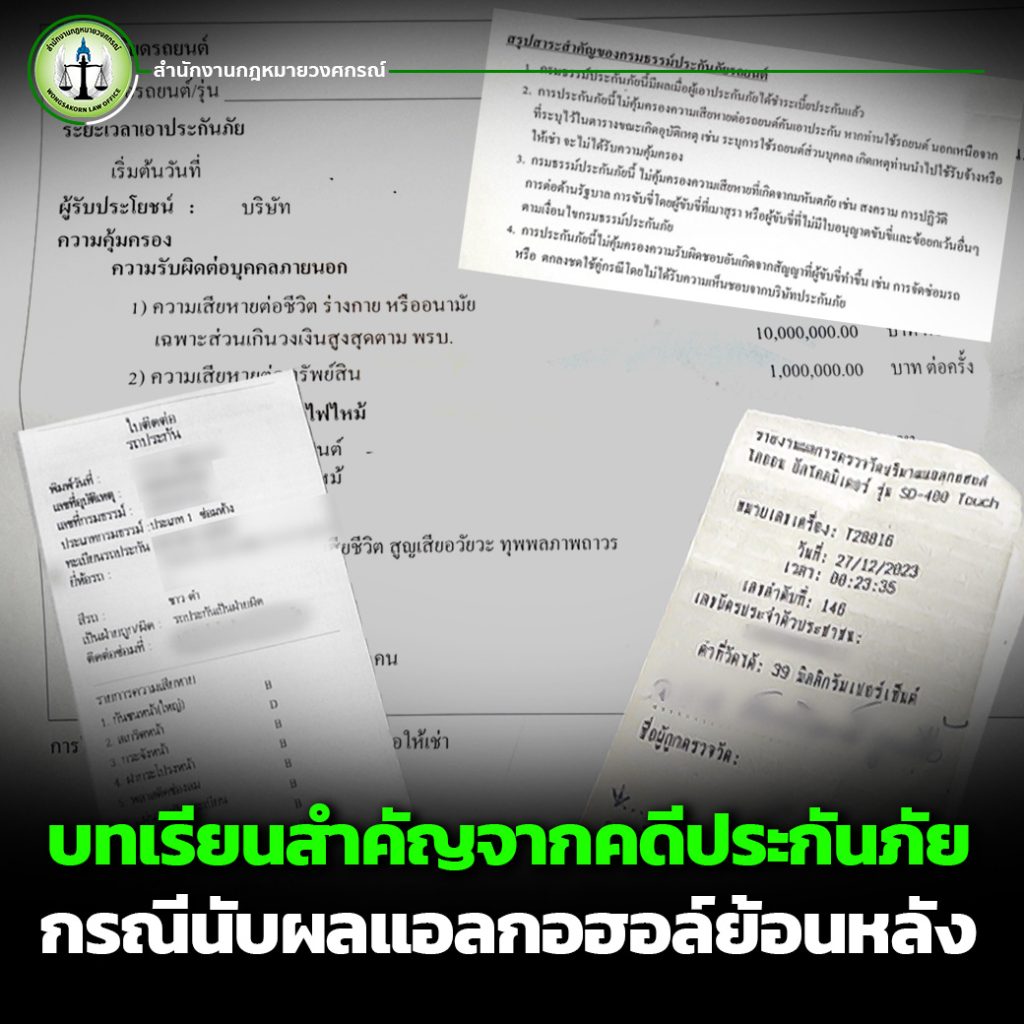

บทเรียนสำคัญจากคดีประกันภัยกรณีนับผลแอลกอฮอล์ย้อนหลัง

1.อย่าชะล่าใจ – แม้คิดว่าตนเองไม่ได้ทำผิดกฎหมาย แต่บริษัทประกันอาจใช้ช่องว่างทางกฎหมายมาตีความในทางเสียเปรียบ

2.ควรตรวจสอบเงื่อนไขกรมธรรม์ให้ชัดเจน – เงื่อนไขบางข้อเกี่ยวกับการดื่มแอลกอฮอล์อาจถูกนำมาใช้เป็นข้ออ้างในการปฏิเสธค่าสินไหม

3.ไม่ควรต่อสู้เพียงลำพัง – คดีประกันภัยที่เกี่ยวกับแอลกอฮอล์มักซับซ้อนและเต็มไปด้วยเทคนิคการตีความ ควรมีทนายความผู้เชี่ยวชาญคอยดำเนินการ

4.เก็บหลักฐานทุกขั้นตอน – ตั้งแต่การแจ้งเหตุ การติดต่อบริษัท การตรวจวัดแอลกอฮอล์ ควรมีเอกสารหรือพยานยืนยันเพื่อใช้ต่อสู้หากเกิดข้อพิพาท

ปกป้องสิทธิด้วยความรู้และปรึกษาทนายคดีประกันภัย

กรณีนี้สะท้อนให้เห็นว่า คดีประกันภัยเกี่ยวกับแอลกอฮอล์ ไม่ได้จบลงแค่ผลตรวจวัดในวันเกิดเหตุ แต่ยังมีกลยุทธ์ซ่อนอยู่ เช่น การ นับผลแอลกอฮอล์ย้อนหลัง ที่ทำให้ผู้เสียหายเสียสิทธิอย่างไม่เป็นธรรม

ดังนั้น ผู้เอาประกันทุกคนควรตระหนักว่า การมี ทนายความ หรือที่ปรึกษากฎหมายคอยดูแลตั้งแต่แรก จะช่วยให้การต่อสู้กับบริษัทประกันเป็นไปอย่างมั่นใจและมีโอกาสได้รับความเป็นธรรมมากขึ้น

เพราะในโลกของคดีประกันภัย “ความรู้ทางกฎหมาย” คือเกราะป้องกันที่ดีที่สุด และ “ทนายความ” คือผู้ที่จะทำให้ผู้บริโภคไม่ตกเป็นเหยื่อของเกมการเอาเปรียบจากบริษัทประกันภัย

หากคุณหรือคนใกล้ชิดกำลังตกเป็นเหยื่อของบริษัทประกันภัยที่กำลังใช้กลยุทธ์นับผลแอลกอฮอล์ย้อนหลังมาเอาเปรียบ อย่ารอช้า >>ติดต่อเรา<< เพื่อปรึกษาทนายความทันที