ค่าขาดประโยชน์จากการใช้รถ

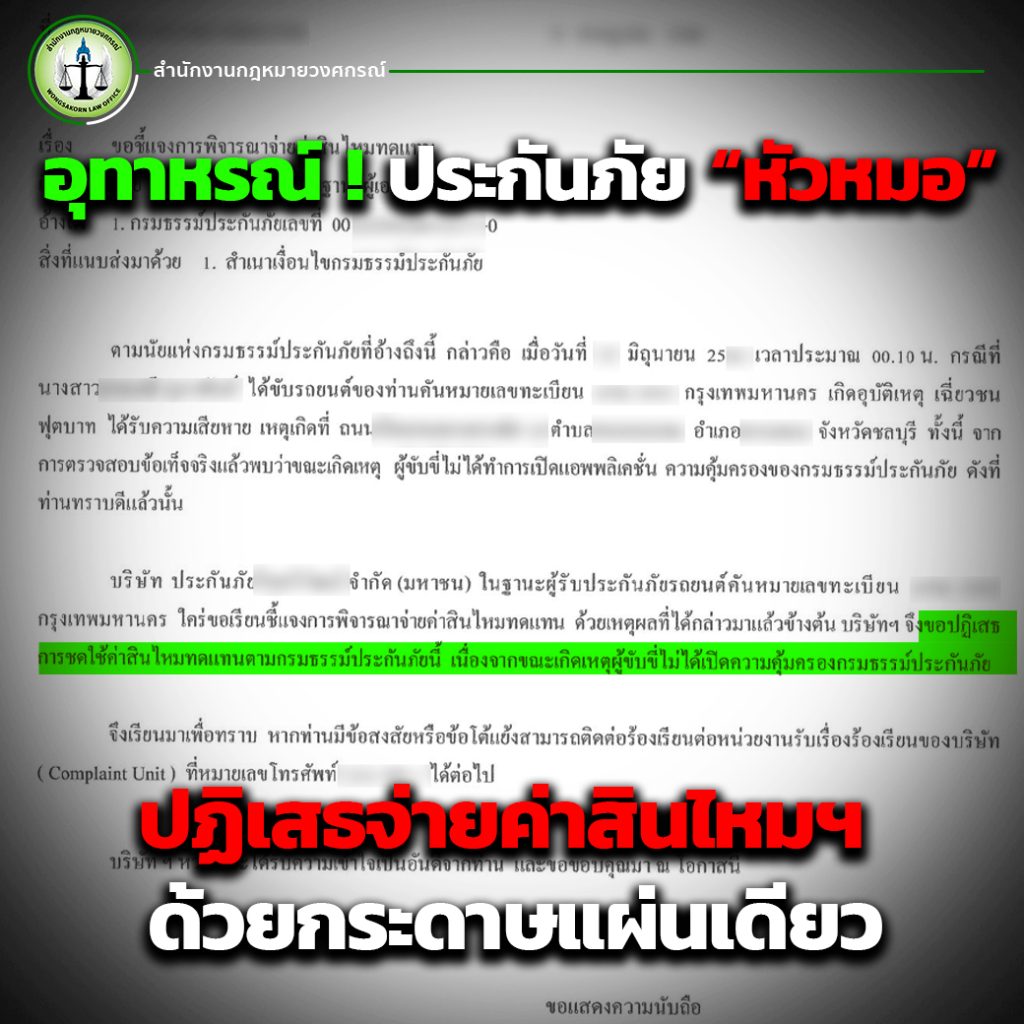

อุทาหรณ์ ! ประกันภัย “หัวหมอ” ปฏิเสธจ่ายค่าสินไหมฯ ด้วยกระดาษแผ่นเดียว

ต.ค.

ในปัจจุบัน หลายคนเลือกที่จะทำประกันภัยแบบ “เปิด-ปิด” เพราะคิดว่าคุ้มค่าและสามารถควบคุมค่าใช้จ่ายได้ตามความต้องการ แต่เคสที่เรานำมาวันนี้ เป็นตัวอย่างที่ชัดเจนว่าการทำประกันในรูปแบบนี้อาจมีข้อเสียที่ไม่คาดคิด โดยเฉพาะอย่างยิ่งหากบริษัทประกันภัยพยายามจะ “ตีความเข้าข้างตัวเอง” จนทำให้ผู้เอาประกันเสียสิทธิ์และเกิดความเดือดร้อนมากกว่าที่คิด

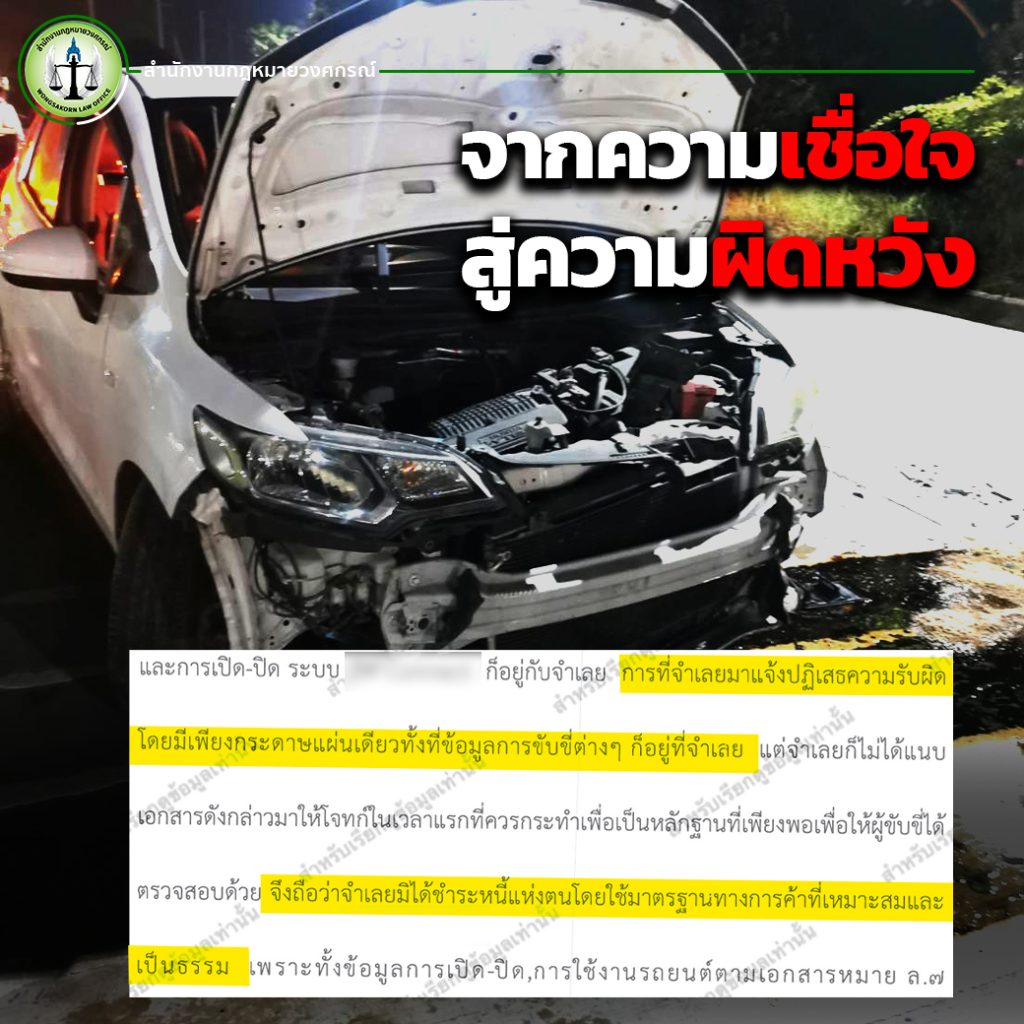

จากความเชื่อใจสู่ความผิดหวัง

เรื่องราวนี้เริ่มต้นขึ้นเมื่อผู้เสียหายในเคสนี้ได้เกิดอุบัติเหตุทางรถยนต์ ขณะเดียวกันก็ได้ทำประกันภัยรถยนต์แบบเปิด-ปิดไว้กับบริษัทประกันภัยชื่อดัง ทุกอย่างดูเหมือนจะเป็นไปตามขั้นตอนปกติ แต่ปัญหาเกิดขึ้นเมื่อผู้เสียหายยื่นขอค่าสินไหมทดแทน บริษัทประกันภัยกลับปฏิเสธการชดใช้ค่าสินไหมด้วยกระดาษเพียงแผ่นเดียว?? โดยให้เหตุผลว่า “ขณะเกิดเหตุผู้เสียหายไม่ได้เปิดแอปพลิเคชันประกันภัย” ซึ่งเป็นเงื่อนไขสำคัญในการคุ้มครองตามกรมธรรม์แบบเปิด-ปิด

ทั้ง ๆ ที่อุบัติเหตุเกิดขึ้นจริง เกิดเหตุขณะเปิดแอปพลิเคชันจริง และผู้เสียหายได้ทำการติดต่อบริษัทประกันภัยในทันทีหลังเกิดเหตุ แต่บริษัทประกันกลับบอกว่า ขณะเกิดเหตุไม่ได้เปิดแอปพลิเคชันซะอย่างนั้น

สุดท้ายศาลพิพากษา : ประกันภัยต้องชดใช้เกือบ 4 แสนบาท

เมื่อเรื่องนี้ถูกฟ้องไปยังชั้นศาล ศาลจึงมีคำพิพากษาที่ชัดเจนว่า บริษัทประกันภัยต้องชดใช้ค่าสินไหมทดแทนเกือบ 400,000 บาทให้กับผู้เสียหาย เนื่องจากการปฏิเสธการชดใช้ของบริษัทประกันเป็นการกระทำที่ไม่ชอบด้วยกฎหมาย โดยศาลได้วิเคราะห์ว่าบริษัทประกันไม่มีหลักฐานที่ชัดเจนพอที่จะพิสูจน์ว่าเหตุการณ์เกิดขึ้นขณะไม่ได้เปิดแอปพลิเคชัน หรือหลักฐานที่เพียงพอที่จะอ้างสิทธิ์ในการปฏิเสธความรับผิดชอบ

นอกจากนี้ ศาลยังมีการพิจารณาเพิ่มเติมให้บริษัทประกันภัยต้องจ่ายค่าเสียหายเชิงลงโทษเป็นจำนวน 150,000 บาท เนื่องจากบริษัทมีการปฏิบัติที่ไม่เหมาะสม โดยไม่ได้ตรวจสอบข้อมูลอย่างละเอียดถี่ถ้วนก่อนปฏิเสธการจ่ายค่าสินไหม และมีเพียงแค่หนังสือปฏิเสธเพียงแผ่นเดียวมาอ้างปฏิเสธเท่านั้น

ปัญหานี้เกิดขึ้นเพราะความไม่รอบคอบของบริษัทประกันภัย ซึ่งอาจมีเจตนาที่จะหลีกเลี่ยงการจ่ายค่าสินไหมทดแทนด้วยการตีความสัญญาในทางที่เอาเปรียบผู้เอาประกัน สิ่งนี้ทำให้ผู้เสียหายต้องประสบปัญหาทางการเงินและการขาดความเชื่อมั่นในระบบการประกันภัย

จากเหตุการณ์นี้ เราสามารถเห็นได้ว่าบริษัทประกันภัยบางแห่งอาจใช้เงื่อนไขที่ซับซ้อนและตีความเข้าข้างตัวเองเพื่อลดความรับผิดชอบต่อผู้เอาประกัน หากไม่มีการทบทวนสัญญาและเงื่อนไขที่ชัดเจนตั้งแต่ต้น ผู้เสียหายอาจต้องรับผิดชอบต่อผลเสียหายทางการเงินเองอย่างไม่เป็นธรรม

อย่านิ่งนอนใจ ประกันภัยหัวหมอมีอยู่จริง

เรื่องราวนี้เป็นตัวอย่างที่ชัดเจนว่าผู้ที่ทำประกันภัยแบบ “เปิด-ปิด” ต้องระมัดระวังและศึกษารายละเอียดสัญญาให้รอบคอบก่อนตัดสินใจทำประกัน อย่าไว้ใจเฉพาะคำโฆษณาหรือข้อเสนอที่ดูน่าดึงดูด แต่ต้องอ่านข้อกำหนดต่าง ๆ ของกรมธรรม์อย่างละเอียด เพราะหากเกิดปัญหา บริษัทประกันบางแห่งอาจใช้เงื่อนไขที่ซับซ้อนเพื่อเลี่ยงความรับผิดชอบ และผู้เอาประกันอาจต้องเสียสิทธิ์ในการได้รับค่าสินไหมอย่างไม่เป็นธรรม

ในเคสนี้ การที่ผู้เสียหายต้องประสบกับความเดือดร้อนมากมายเพราะการปฏิเสธของบริษัทประกันภัย แสดงให้เห็นว่าผู้ที่ทำประกันภัยจำเป็นต้องระมัดระวังและเตรียมพร้อมเสมอ อย่าปล่อยให้ถูกบริษัทประกันเอาเปรียบ

อย่ารอจนสาย ปรึกษาทนายความคือทางออก

เมื่อเกิดอุบัติเหตุ ไม่ว่าจะเป็นกรณีใดไม่ว่าจะรถชนได้รับบาดเจ็บสาหัส เสียชีวิต หรือทรัพย์สินเสียหาย ฯลฯ ควรดำเนินการอย่างรวดเร็วในการติดต่อประกันภัยเพื่อรายงานเหตุการณ์ แต่อย่าเพิ่งไว้วางใจจนเกินไป หากรู้สึกว่ามีการปฏิเสธความรับผิดชอบหรือการใช้เงื่อนไขที่ไม่เป็นธรรม อาทิ กรณีบาดเจ็บสาหัส แล้วถูกประกันบอกว่าให้ไป รักษาตัวให้หายดีก่อน หรือกรณีทรัพย์สินเสียหาย ถูกประกันงัดมุกเด็ด นับผลแอลกอฮอล์ย้อนหลัง ฯลฯ แบบนี้ควรปรึกษาทนายความทันที

การมีทนายความอยู่เคียงข้างจะช่วยให้คุณได้รับการดูแลและคำปรึกษาที่ถูกต้องในการดำเนินคดีหรือเจรจากับบริษัทประกัน เพื่อปกป้องสิทธิ์ของคุณอย่างเต็มที่ เพราะในหลายกรณี การต่อสู้ทางกฎหมายอาจเป็นสิ่งเดียวที่ทำให้คุณได้รับความยุติธรรมและการชดใช้ที่เป็นธรรม

จากกรณีดังกล่าว เราควรตระหนักถึงความสำคัญของการตรวจสอบรายละเอียดสัญญาประกันภัยอย่างรอบคอบและไม่ละเลยการปรึกษาทนายความเมื่อเกิดปัญหา แม้ว่าการทำประกันภัยจะเป็นการป้องกันความเสี่ยง แต่หากเกิดการปฏิเสธการชดใช้จากบริษัทประกัน การมีทนายความผู้เชี่ยวชาญจะช่วยให้คุณสามารถรักษาสิทธิ์ของตนเองและได้รับการชดใช้ที่ถูกต้องและเป็นธรรม