คดีเมาแล้วขับ

เคสนี้ ! ศาลกำหนดค่าเสียหายเชิงลงโทษ เหตุประกันภัยคิดเอาเปรียบโมเมเวลาตรวจแอลฯ

พ.ค.

การกำหนดค่าเสียหายเชิงลงโทษ คืออะไรนั้น ก่อนอื่นถ้าใครยังไม่รู้จักกับค่าเสียหายเชิงลงโทษ ก็ต้องมาทำความรู้จักกันก่อนว่าค่าเสียหายเชิงลงโทษ คือ ค่าเสียหายเพื่อเป็นเยี่ยงอย่าง เป็นค่าเสียหายที่ศาลได้มีการกำหนดนให้เพิ่มเติมนอกจากค่าค่าเสียหายที่แท้จริงที่ผู้ถูกกระทำละเมิดได้รับ โดยการที่ศาลมีการกำหนดค่าเสียหายเชิงลงโทษนั้น มีจุดประสงค์เพื่อลงโทษผู้กระทำละเมิดให้เกิดความเข็ดหลาบไม่กระทำละเมิดอีกนั่นเอง อีกทั้งการกำหนดค่าเสียหายเชิงลงโทษยังเป็นการป้องกันไม่ให้ผู้อื่นกล้าที่จะกระทำละเมิดในลักษณะเช่นเดียวกันในอนาคต

และการที่ศาลได้กำหนดค่าเสียหายเชิงลงโทษนั้น ก็เพื่อกำหนดขึ้นมาคุ้มครองสิทธิและป้องปรามการกระทำละเมิดไม่ให้เกิดขึ้นอีกในภายภาคหน้า และการที่ศาลจะมีการกำหนดค่าเสียหายเชิงลงโทษนั้นไม่ใช่ทุกกรณี แต่จะพิจารณาถึงความชั่วร้ายของพฤติกรรมที่ผู้ทำละเมิดได้กระทำลงไปมากกว่าความเสียหายที่เกิดขึ้นจริง จึงไม่ใช่ทุกเคสที่ศาลจะพิจารณากำหนดค่าเสียหายเชิงลงโทษให้กับผู้เสียหาย

ประกันภัยหัวแพทย์คิดเอาเปรียบชัด ! จนศาลถึงขั้นกำหนดค่าเสียหายเชิงลงโทษให้

อย่างที่กล่าวไปในข้างต้นว่าไม่ใช่ทุกเคสหรือทุกกรณีที่เมื่อดำเนินคดีเรื่องถึงชั้นศาลแล้ว ศาลท่านจะพิจารณากำหนดค่าเสียหายเชิงลงโทษให้ แต่ในคดีที่จะกล่าวเล่าถึงต่อไปนี้ ศาลท่านได้กำหนดค่าเสียหายเชิงลงโทษให้มากถึง 50,000 บาท ด้วยกัน

ในกรณีที่เกิดอุบัติเหตุทางรถยนต์ขึ้น ผู้เสียหายได้เรียกร้องค่าเสียหายจากบริษัทประกันภัย เนื่องจากมีสัญญาประกันภัยครอบคลุมความเสียหายที่เกิดจากอุบัติเหตุ ในกรณีนี้ โจทก์ (ผู้เสียหาย) ซึ่งเป็นเจ้าของรถยนต์ที่ได้รับความเสียหายได้ยื่นฟ้องบริษัทประกันภัยเพื่อเรียกค่าเสียหายจากเหตุการณ์ที่เกิดขึ้น

โจทก์ที่หนึ่งและโจทก์ที่สองซึ่งเป็นผู้ครอบครองรถยนต์ ได้ทำประกันภัยกับบริษัทประกันภัย (จำเลย) โดยสัญญามีระยะเวลาคุ้มครองตามกรมธรรมจนถึงวันที่เกิดเหตุ แต่เมื่อเกิดอุบัติเหตุขึ้น บริษัทฯ ปฏิเสธการคุ้มครองเนื่องจากมีการตรวจพบว่าผู้ขับขี่มีปริมาณแอลกอฮอล์ในเลือดเกินกว่า 50 มิลลิกรัมเปอร์เซ็นต์ ซึ่งเป็นเหตุให้ไม่สามารถรับประกันได้ตามเงื่อนไข

อย่างไรก็ตาม ศาลได้พิจารณาแล้วว่า การตัดสินใจของบริษัทประกันภัยในการปฏิเสธการคุ้มครองไม่เป็นธรรม เนื่องจากไม่สามารถใช้ปริมาณแอลกอฮอล์เพื่อคำนวณย้อนหลังได้ การกระทำนี้เป็นการฝ่าฝืนข้อตกลงและไม่ปฏิบัติตามสัญญาอย่างเป็นธรรม ดังนั้น ศาลจึงตัดสินให้บริษัทประกันภัยต้องคุ้มครองและชดใช้ค่าเสียหายทั้งหมดที่โจทก์ทั้งสองได้เรียกร้อง รวมถึงค่าใช้จ่ายในการซ่อมแซมรถยนต์ ค่ารักษาพยาบาล และค่าชดเชยอื่น ๆ

นอกจากนี้ ศาลยังได้พิจารณากำหนดค่าเสียหายเชิงลงโทษเพิ่มเติม เนื่องจากการกระทำของบริษัทประกันภัยเป็นการฝ่าฝืนข้อตกลงและไม่ปฏิบัติตามสัญญาอย่างเป็นธรรม การตัดสินนี้ทำให้โจทก์ได้รับค่าเสียหายเชิงลงโทษเพื่อเป็นการลงโทษและป้องกันไม่ให้เกิดเหตุการณ์เช่นนี้อีกในอนาคต การตัดสินครั้งนี้ส่งผลให้บริษัทประกันภัยต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นทั้งหมด รวมถึงค่าเสียหายเชิงลงโทษ ซึ่งเป็นการส่งสัญญาณเตือนไปยังบริษัทประกันภัยอื่นๆ ว่าต้องปฏิบัติตามสัญญาและให้ความเป็นธรรมแก่ผู้ถือกรมธรรม์ทุกกรณี

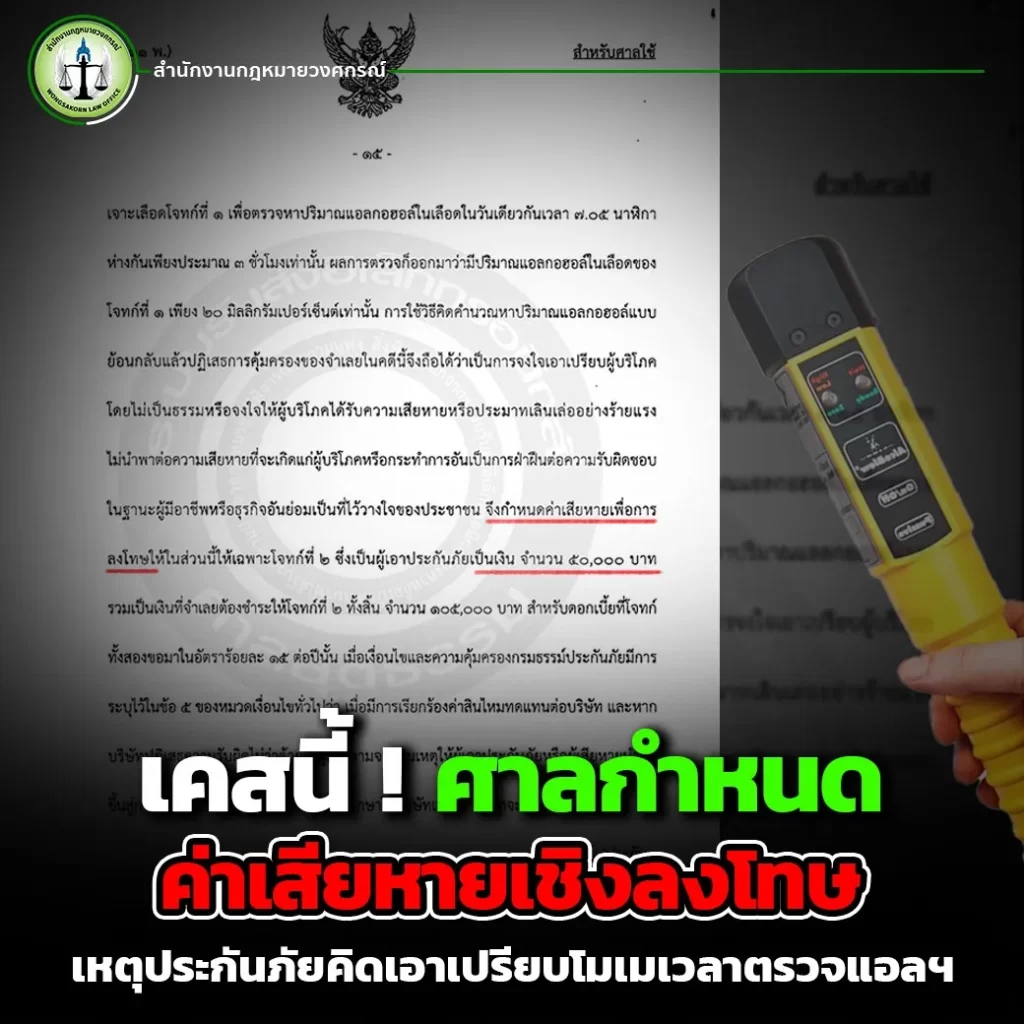

คดีนี้จำเลยหรือบริษัทประกันภัยความหัวแพทย์ของบริษัทฯ คือไปใช้คำนวณเวลาที่ผลตรวจเลือดออก แต่ไม่ได้เอาเวลาที่เจาะเลือดจริง ๆ คือ เจาะเลือดเวลาหนึ่ง แต่ผลเลือดไปออกอีกเวลาหนึ่ง บริษัทประกันภัยจึงหัวแพทย์นำเวลาที่ผลเลือดออกมาคำนวณย้อนกลับ ซึ่งห่างจากเวลาเกิเหตุเป็นเวลานานพอสมควร ศาลจึงมองว่า บริษัทฯ ก็ได้ใบเป่าวัดปริมาณแอลกอฮอล์ไปแล้ว ซึ่งบริษัทฯ ก็เป็นบริษัทประกันวินาศภัย ที่มีความรู้ ความเชี่ยวชาญ แม้เอกสารจะเป็นภาษาอังกฤษ แต่บริษัทฯ ก็เป็นถึงบริษัทระดับใหญ่ที่ได้รับความเชื่อถือจากผู้บริโภค ถึงจะไม่อ่านภาษาอังกฤษเลยหรือว่าเวลานี้ไม่ใช่เวลาที่ตรวจ แต่บริษัทฯ ก็ยังจะเอาเวลานี้มาบอกว่าเป็นเวลาที่ผลออกมาเป็นเวลาที่ตรวจ ทั้งที่ความจริงตรวจวัดตอน 07.00 น. แต่ผลตรวจออกตอน 13.00 น. แต่บริษัทฯ กลับเอาเวลาบ่ายโมงย้อนกลับมาเป็นเวลาเกิดเหตุ ทำให้ปริมาณแอลกอฮอล์ในเลือดของโจทก์เพิ่มขึ้นเยอะความเป็นไปได้ ทั้งที่จริงถ้าบริษัทฯ เอาเวลาตรวจวัดที่ตรวจตั้งแต่ตอนแรก ปริมาณแอลกอฮอล์ของโจทก์หรือผู้เสียหายก็จะไม่เกิน ด้วยเหตุนี้ศาลจึงได้บอกว่า บริษัทฯ ทำไม่ถูกต้องต่อผู้เสียหาย อีกทั้งยังดูเป็นการเอาเปรียบผู้บริโภคอย่างเห็นได้ชัดเจน จากกรณีดังกล่าวศาลจึงได้กำหนดค่าเสียหายเชิงลงโทษให้แก่ผู้เสียหายหรือโจทก์ในจำนวน 50,000 บาท

จากเหตุการณ์ดังกล่าวหากผู้เสียหายไม่ได้นำเรื่องมาปรึกษาทนายความ ก็ไม่รู้ว่าจะต้องถูกบริษัทประกันภัยหัวแพทย์เอาเปรียบมากเพียงไหน และเมื่อเรื่องมาถึงชั้นศาลก็ยิ่งทำให้เห็นความเอาเปรียบของบริษัทฯ ที่มีต่อผู้เสียหายยิ่งชัดเจนเข้าไปอีก ว่าบริษัทฯ ตั้งใจที่จะเอารัดเอาเปรียบผู้บริโภคมากขนาดนี้เลยหรือ ? สำหรับใครที่ไม่อยากตกเป็นเหยื่อของบริษัทประกันภัยอย่างกรณีของผู้เสียหายท่านนี้สามารถทักมาปรึกษาทนายความได้ตั้งแต่เกิดเรื่อง ไม่ต้องรอเดินเรื่องเอง สามารถปรึกษาทนายได้ตั้งแต่ต้น รู้ทันประกันภัยไว้ก่อนเป็นเรื่องดีที่สุด ปรึกษาทนายที่เชี่ยวชาญด้านกฎหมายและการประกันภัยรถยนต์ต้องที่ สำนักงานกฎหมายวงศกรณ์